Startup-exitit nähdään usein perustajien ja sijoittajien näkökulmasta. Kun yritys myydään, huomio kohdistuu yleensä kauppahintaan, perustajien tuottoihin ja siihen, mitä kauppa tarkoittaa startup-ekosysteemille. Myös työntekijät ovat kuitenkin osa tätä tarinaa. Jos startup-työhön liittyy matalampi alkuvaiheen palkkataso tai suurempi urariski, yksi keskeinen kysymys on, pääsevätkö työntekijät osallisiksi yrityksen menestyksen tuomasta arvonnoususta.

Tässä analyysissä tarkastelemme, mitä startup-työntekijöiden tuloille tapahtuu ennen exit-tapahtumaa ja sen jälkeen. Exitillä tarkoitetaan tässä startupin enemmistöosuuden myyntiä. Analyysi perustuu suomalaiseen rekisteriaineistoon startup-työntekijöistä, ja perustajat on rajattu aineiston ulkopuolelle. Tarkastelu keskittyy siis työntekijöihin, ei omistajaperustajiin.

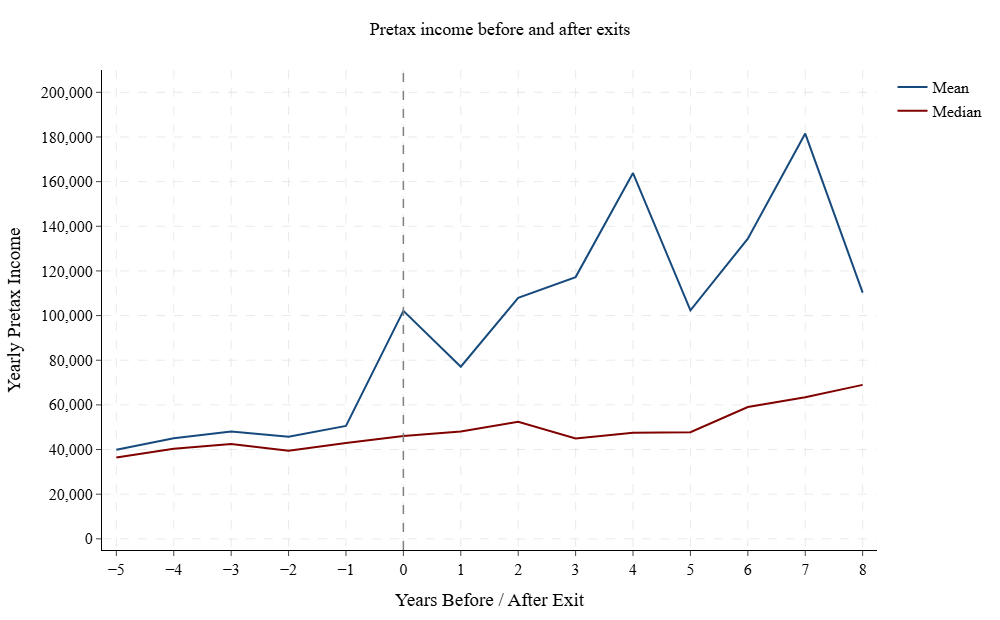

Kuvio 1 näyttää startup-työntekijöiden keskimääräisten tulojen ja mediaanitulojen kehityksen ennen exit-tapahtumaa ja sen jälkeen. Veronalaiset kokonaistulot sisältävät sekä ansiotulot että pääomatulot, joten ne kattavat palkkojen lisäksi myös osakkeista, optioista ja muista omistukseen liittyvistä järjestelyistä saadut tulot. Kuviossa näkyy selkeä muutos exitin kohdalla. Keskimääräiset veronalaiset tulot kasvavat voimakkaasti exitin hetkellä ja jatkavat keskimäärin nopeaa kasvua myös seuraavina vuosina. Tämä osoittaa, että exitin vaikutukset eivät rajoitu vain kertaluonteiseen tulopiikkiin, vaan voivat jatkua vielä pitkään enemmistöosuuden myynnin jälkeen.

Kuvio 1: Startup-työntekijöiden keskimääräisten tulojen ja mediaanitulojen kehitys viisi vuotta ennen ja kahdeksan vuotta exitin jälkeen (Suomen startup-yhteisö, Tilastokeskus, 2026)

Mediaanitulojen kehitys kertoo kuitenkin maltillisemman tarinan. Toisin kuin keskiarvo, mediaani ei nouse jyrkästi exitin hetkellä, vaan kasvaa vähitellen ajan myötä. Tämä ero keskiarvon ja mediaanin välillä on tärkeä kuvion tulkinnan kannalta. Keskimääräisten tulojen voimakas kasvu näyttää johtuvan suurista tulohyödyistä suhteellisen pienelle joukolle työntekijöitä, eikä yhtä suuresta kasvusta tyypilliselle työntekijälle.

Tämä havainto sopii yhteen startupien omistuspohjaisten palkitsemismallien kanssa. Osa työntekijöistä voi saada merkittäviä tuottoja osakkeista, optioista tai muista omistukseen sidotuista palkitsemismalleista, kun enemmistöosuus myydään. Samalla monet työntekijät voivat saada huomattavasti pienempiä hyötyjä tai eivät lainkaan suoria omistukseen liittyviä tuottoja. Toisin sanoen exit näyttää luovan työntekijöille merkittävää taloudellista nousupotentiaalia, mutta suurimmat hyödyt keskittyvät todennäköisesti rajatulle joukolle työntekijöitä.

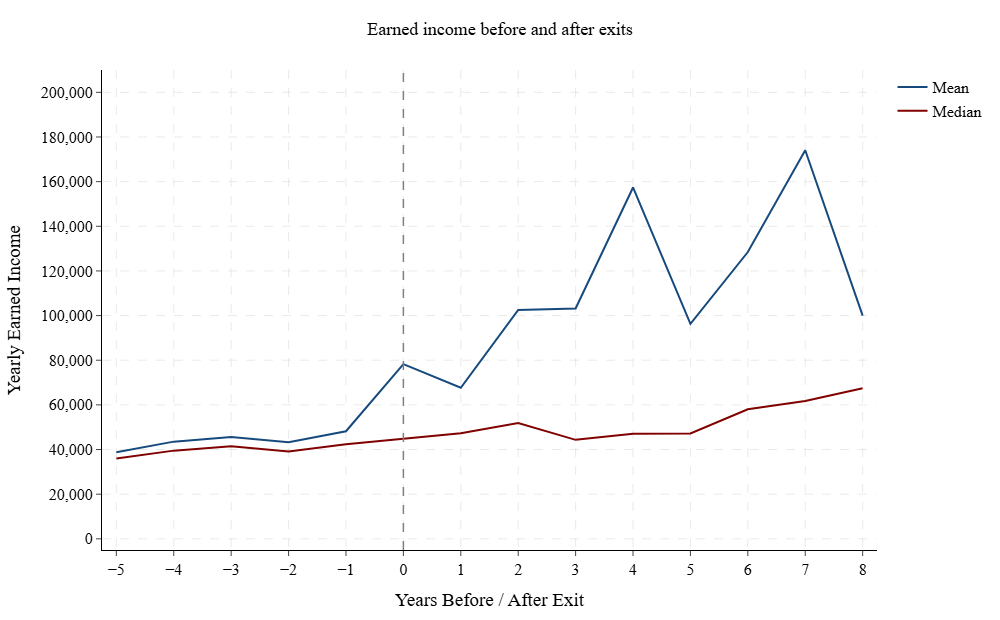

Ansiotulojen roolia tarkastellaan tarkemmin kuviossa 2, joka näyttää startup-työntekijöiden keskimääräisten ansiotulojen ja mediaaniansioiden kehityksen ennen exit-tapahtumaa ja sen jälkeen. Ansiotulot eivät sisällä pääomatuloja, joten ne kuvaavat suoremmin palkkoja, bonuksia ja muuta työstä saatavaa tuloa.

Kuvio 2 osoittaa, että myös ansiotulot kasvavat exitin jälkeen, mutta kehitys on maltillisempaa kuin veronalaisten kokonaistulojen kohdalla. Keskimääräiset ansiotulot kasvavat exitin yhteydessä ja jatkavat nousuaan myös seuraavina vuosina. Tulokset viittaavat siihen, että työntekijät voivat hyötyä exitistä paitsi pääomatulojen myös kasvaneiden ansiotulojen kautta — esimerkiksi bonusten, urakehityksen tai paremmin palkattuihin tehtäviin siirtymisen muodossa.

Kuvio 2: Startup-työntekijöiden keskimääräisten ansiotulojen ja mediaaniansioiden kehitys viisi vuotta ennen ja kahdeksan vuotta exitin jälkeen (Suomen startup-yhteisö, Tilastokeskus, 2026)

Kuten kuviossa 1, myös tässä keskiarvon ja mediaanin välinen ero on tärkeä. Mediaaniansiot kasvavat hitaammin ja pysyvät koko exitin jälkeisen ajanjakson ajan keskiarvon alapuolella. Vaikka ansiotulojen kasvu ei siis johdu pelkästään pääomatuloista, voimakkain tulokehitys näyttää silti keskittyvän pienemmälle työntekijäjoukolle.

Yhdessä tarkasteltuna analyysi viittaa startupien palkitsemismalliin, jossa merkittävä osa taloudellisesta palkkiosta realisoituu vasta myöhemmin. Ennen exitiä työntekijöiden tulot ovat suhteellisen vakaat. Suurimmat taloudelliset hyödyt syntyvät vasta yrityksen menestyessä ja enemmistöosuuden vaihtaessa omistajaa. Tämä auttaa selittämään, miksi omistukseen perustuva palkitseminen on keskeinen osa startupien työmarkkinoita. Työntekijöille mahdollinen taloudellinen nousupotentiaali ei välttämättä näy vuosipalkassa ennen exitiä, mutta voi realisoitua yrityksen myynnin yhteydessä.

Samalla tulokset osoittavat, että hyödyt jakautuvat epätasaisesti. Keskimääräisten tulojen jyrkkä nousu suhteessa mediaanin maltillisempaan kehitykseen viittaa siihen, että suurimmat taloudelliset hyödyt kohdistuvat pienemmälle joukolle työntekijöitä. Tämä ei tarkoita, etteivätkö muut työntekijät hyötyisi exitistä, mutta keskiarvo voi antaa liian optimistisen kuvan tyypillisen työntekijän kokemuksesta.

Tulokset herättävät myös laajempia kysymyksiä startup-ekosysteemin toiminnasta. Jotta startupit voivat houkutella osaajia, työntekijöillä täytyy olla reilu mahdollisuus hyötyä siitä arvosta, jonka he auttavat luomaan. Tästä syystä optioiden ja pääomatulojen verotus on niin keskeinen kysymys. Jos näitä palkitsemismuotoja verotetaan raskaasti tai niiden hyödyntäminen on hankalaa, startup-työt voivat näyttää vähemmän houkuttelevilta verrattuna vakaampiin tehtäviin vakiintuneissa yrityksissä.

Yksittäisten palkkioiden lisäksi exitit voivat tuoda sekä kertaluonteisia taloudellisia hyötyjä että pidemmän aikavälin palkkakehitystä. Taloudellinen nousupotentiaali voi myös toimia koko ekosysteemiä vahvistavana voimana: exitistä hyötyneet työntekijät voivat sijoittaa saamiaan varoja uusiin startupeihin enkelisijoittajina, jolloin sekä pääoma että osaaminen kiertävät takaisin seuraavan sukupolven yritysten tueksi.

Keskeisenä havaintona on, että startupin enemmistöosuuden myynti kasvattaa työntekijöiden veronalaisia tuloja nopeasti. Keskiarvon ja mediaanin vertailu kuitenkin osoittaa, että suurimmat hyödyt keskittyvät pienemmälle joukolle työntekijöitä. Startup-exitit voivat hyödyttää työntekijöitä merkittävästi, mutta hyödyt eivät jakaudu tasaisesti.

Aineistosta ja menetelmästä

Analyysi perustuu suomalaiseen rekisteriaineistoon startup-työntekijöistä. Aineistosta tunnistettiin 161 startup-exitiä, joissa exit määritellään yrityksen enemmistöosuuden myynniksi. Näissä yrityksissä työskenteli exitin vuonna yhteensä 3 801 työntekijää.

Perustajat on rajattu aineiston ulkopuolelle, joten tarkastelu keskittyy työntekijöihin eikä omistajaperustajiin. Tulomittarit perustuvat yksilötason rekisteriaineistoon. Veronalaiset kokonaistulot sisältävät sekä ansio- että pääomatulot, mikä mahdollistaa palkkojen sekä osakkeista, optioista ja muista omistukseen liittyvistä järjestelyistä saatujen tulojen tarkastelun. Ansiotuloja tarkastellaan erikseen, jotta työstä saatavan tulon muutokset voidaan erottaa pääomatulojen vaikutuksista exitin ympärillä.

Työntekijäjoukko ei pysy samana koko tarkastelujakson ajan. Työntekijät voivat liittyä yrityksiin ja poistua niistä ennen exitiä ja sen jälkeen, joten työntekijäjoukon koostumus muuttuu ajan myötä. Tuloksia tulee siksi tulkita startup-exitien ympärillä havaittujen työntekijöiden tulokehityksenä, ei yhden muuttumattoman työntekijäjoukon tulopolkuina.

On myös tärkeää huomata, että kaikki yritykset eivät säily aineistossa koko exitin jälkeisen tarkastelujakson ajan. Exitin jälkeen osa yrityksistä voi poistua aineistosta melko nopeasti esimerkiksi fuusioiden, yritysostojen, juridisten rakenteiden muutosten tai muiden yritysjärjestelyjen vuoksi, jolloin yritys ei enää jatka samalla tavalla erillisenä toimijana.

Analyysin luotettavuuden ja riittävän otoskoon varmistamiseksi tarkastelu rajataan kahdeksaan vuoteen exitin jälkeen. Tämän jälkeen mukana olevien yritysten määrä pienenee merkittävästi, mikä voisi vääristää keskiarvoihin ja mediaaneihin perustuvia johtopäätöksiä.

Analyysi on kuvaileva: se seuraa työntekijöiden tulojen kehitystä ennen exitiä ja sen jälkeen, mutta ei yksinään todista, että exit olisi kaikkien havaittujen tulomuutosten suora syy.